Chi phí triển khai ESG gồm những gì? Cách doanh nghiệp dự toán ngân sách hiệu quả

Chi phí triển khai ESG gồm những gì? Cách doanh nghiệp dự toán ngân sách hiệu quả

Chi phí triển khai ESG là tổng ngân sách doanh nghiệp cần chuẩn bị để đánh giá hiện trạng, xây dựng định hướng, thu thập dữ liệu, thiết lập hệ thống quản trị và công bố thông tin liên quan đến ba trụ cột Môi trường – Xã hội – Quản trị. Khoản chi này không nên được hiểu đơn giản là “phí lập một bộ hồ sơ ESG”, mà là nguồn lực đầu tư cho một quá trình nâng cấp năng lực quản trị và minh bạch thông tin của doanh nghiệp.

Trong thực tế, chi phí triển khai ESG có thể rất khác nhau giữa các tổ chức. Một doanh nghiệp mới bắt đầu chỉ cần đánh giá hiện trạng và xây dựng lộ trình ESG sẽ có cấu trúc ngân sách khác với doanh nghiệp cần thiết kế bộ chỉ số, thu thập dữ liệu phát thải, lập báo cáo ESG hoặc chuẩn bị thông tin theo các khung công bố như GRI Standards, IFRS S1 và IFRS S2. Có thể suy ra rằng chi phí ESG không nên được ước tính bằng một mức chung, mà cần bóc tách theo phạm vi công việc và mức độ sẵn sàng của từng doanh nghiệp.

| Nhóm chi phí | Nội dung thường bao gồm | Khi nào phát sinh |

|---|---|---|

| Đánh giá hiện trạng ESG | Rà soát chính sách, hồ sơ, quy trình, dữ liệu, phỏng vấn bộ phận liên quan | Doanh nghiệp mới bắt đầu hoặc cần xác định khoảng cách |

| Xây dựng chiến lược, lộ trình | Xác định mục tiêu, ưu tiên, hành động ngắn – trung – dài hạn | Khi doanh nghiệp muốn triển khai ESG bài bản |

| Thiết lập dữ liệu ESG | Bộ chỉ số, biểu mẫu, hướng dẫn thu thập và kiểm soát dữ liệu | Khi dữ liệu còn rời rạc hoặc chưa đồng nhất |

| Đào tạo nội bộ | Nâng cao nhận thức và hướng dẫn đầu mối phụ trách | Khi cần vận hành ESG lâu dài |

| Lập báo cáo ESG | Tổng hợp dữ liệu, viết báo cáo, thiết kế cấu trúc và thông điệp | Khi doanh nghiệp cần công bố thông tin |

| Công bố và truyền thông | Bản tóm tắt, nội dung website, hồ sơ đối tác, tài liệu nhà đầu tư | Khi đầu ra ESG cần phục vụ thị trường hoặc chuỗi cung ứng |

Đây thường là bước đầu tiên trong quá trình triển khai ESG. Doanh nghiệp cần biết mình đang ở đâu trước khi xác định cần đầu tư vào phần nào. Hoạt động đánh giá có thể bao gồm:

IFC nhấn mạnh cách tiếp cận ESG cần được thiết kế phù hợp với bối cảnh địa phương, năng lực tổ chức và đặc thù ngành, nhằm xử lý đồng thời rủi ro môi trường, xã hội và quản trị. Từ góc độ ngân sách, điều này đồng nghĩa rằng phần đánh giá ESG là cơ sở để tránh triển khai dàn trải, giúp doanh nghiệp đầu tư đúng trọng tâm.

>>>Đánh giá ESG là gì? Quy trình, tiêu chí và cách doanh nghiệp cải thiện

Sau bước đánh giá hiện trạng, doanh nghiệp thường cần một lộ trình ESG thể hiện rõ:

IFRS S1 và IFRS S2 nhấn mạnh bốn nhóm nội dung cốt lõi khi công bố thông tin bền vững: quản trị, chiến lược, quản lý rủi ro, cùng chỉ số và mục tiêu. Vì vậy, một lộ trình ESG có chất lượng không chỉ liệt kê hoạt động rời rạc, mà cần gắn các hành động ESG với chiến lược phát triển và quản trị rủi ro doanh nghiệp.

Phần chi phí triển khai ESG ở giai đoạn này thường tăng khi:

>>>Triển khai ESG cho doanh nghiệp mới bắt đầu

Một trong những phần chiếm nhiều công sức nhất khi triển khai ESG là tổ chức dữ liệu. Doanh nghiệp có thể đã làm nhiều hoạt động tốt, nhưng nếu không đo lường được thì rất khó báo cáo, so sánh và cải thiện.

Các nhóm dữ liệu ESG thường cần theo dõi gồm:

Nhóm môi trường

Tiêu thụ điện, nhiên liệu, nước

Nhóm xã hội

Lao động, đào tạo, an toàn sức khỏe nghề nghiệp

Nhóm quản trị

Cơ cấu quản trị

Tiêu chuẩn GRI được thiết kế để giúp tổ chức xác định các chủ đề trọng yếu, quản lý tác động và báo cáo thông tin một cách có cấu trúc. Điều này cho thấy chi phí ESG dành cho dữ liệu không chỉ là chi phí thu thập số liệu, mà còn bao gồm việc thiết kế logic chỉ tiêu, nguồn dữ liệu, trách nhiệm cập nhật và cách kiểm soát tính nhất quán của thông tin.

>>>ESG KPI là gì? Cách xây dựng chỉ số ESG cho doanh nghiệp mới nhất

Với nhiều doanh nghiệp sản xuất, đặc biệt là đơn vị tham gia chuỗi cung ứng xuất khẩu, phần môi trường thường là hạng mục cần nhiều nguồn lực. Báo cáo phát thải, kiểm kê khí nhà kính, xác định nguồn dữ liệu năng lượng, nhiên liệu và nguyên liệu đều có thể ảnh hưởng trực tiếp đến chi phí triển khai ESG.

UBCKNN và IFC đã phối hợp xây dựng Sổ tay hướng dẫn báo cáo phát thải khí nhà kính nhằm hỗ trợ doanh nghiệp trong quá trình kiểm kê và công bố thông tin phát thải. Tài liệu này phản ánh thực tế rằng dữ liệu khí nhà kính ngày càng trở thành một lớp thông tin quan trọng trong bức tranh công bố bền vững tại Việt Nam.

Doanh nghiệp có thể phát sinh thêm chi phí khi cần:

IFRS S2 yêu cầu công bố phát thải Scope 1, Scope 2 và Scope 3, đồng thời làm rõ chỉ số và mục tiêu liên quan đến rủi ro khí hậu. Vì vậy, khi doanh nghiệp hướng đến báo cáo theo chuẩn quốc tế, phần dữ liệu khí hậu thường là một cấu phần đáng kể trong ngân sách ESG.

>>>Kiểm kê khí nhà kính là gì? Quy định, quy trình, chi phí triển khai

ESG không thể vận hành lâu dài nếu chỉ phụ thuộc vào một bản báo cáo thuê ngoài. Doanh nghiệp cần có đầu mối nội bộ biết:

IFC xem việc nâng cao năng lực và tháo gỡ “nút thắt ESG” là một phần quan trọng trong hoạt động hỗ trợ doanh nghiệp. Điều này cho thấy chi phí triển khai ESG không nên bỏ qua chi phí đào tạo và chuyển giao năng lực, nhất là khi tổ chức muốn duy trì hệ thống sau giai đoạn dự án ban đầu.

Trong dự toán, khoản này có thể bao gồm:

>>> Đào tạo, xây dựng triển khai chiến lược ESG, báo cáo ESG

Khi doanh nghiệp muốn công bố thành quả ESG ra bên ngoài, chi phí sẽ chuyển sang giai đoạn báo cáo ESG. Công việc thường bao gồm:

GRI hỗ trợ tổ chức báo cáo tác động của mình một cách đáng tin cậy và có thể so sánh, còn IFRS S1/S2 hướng đến thông tin hữu ích cho nhà đầu tư và thị trường vốn. Vì vậy, độ sâu của báo cáo doanh nghiệp lựa chọn sẽ ảnh hưởng trực tiếp đến chi phí triển khai ESG ở giai đoạn này.

>>>Dịch vụ báo cáo ESG: Xây dựng và công bố ESG cho doanh nghiệp

1. Quy mô doanh nghiệp và số lượng địa điểm vận hành

Một công ty có một văn phòng sẽ khác hoàn toàn với doanh nghiệp có nhiều nhà máy, kho bãi, chi nhánh và đơn vị phụ thuộc. Số điểm khảo sát càng nhiều, khối lượng dữ liệu và thời gian phối hợp càng lớn.

2. Ngành nghề hoạt động

Doanh nghiệp trong các ngành có tác động môi trường lớn hoặc yêu cầu chuỗi cung ứng cao như dệt may, gỗ, thực phẩm, vật liệu xây dựng, công nghiệp chế biến hay năng lượng thường cần dữ liệu sâu hơn so với một số mô hình dịch vụ. Điều này tác động đáng kể đến chi phí ESG.

3. Mức độ sẵn sàng của dữ liệu

Nếu doanh nghiệp đã có hệ thống theo dõi điện, nước, nhiên liệu, chất thải, đào tạo, an toàn lao động, chính sách quản trị và dữ liệu phát thải, dự toán chi phí ESG sẽ thuận lợi hơn. Nếu dữ liệu thiếu, phân tán hoặc không kiểm chứng được, doanh nghiệp cần đầu tư thêm thời gian để chuẩn hóa.

4. Chuẩn tham chiếu doanh nghiệp lựa chọn

Báo cáo nội bộ ở mức cơ bản sẽ có yêu cầu khác so với báo cáo có tham chiếu GRI hoặc hướng đến cấu trúc công bố theo IFRS S1/S2. Các chuẩn này không giống nhau về trọng tâm, nhưng đều đòi hỏi tính nhất quán và logic công bố rõ ràng.

5. Đầu ra mong muốn

Nếu doanh nghiệp chỉ cần báo cáo đánh giá và khuyến nghị, chi phí sẽ khác với trường hợp cần:

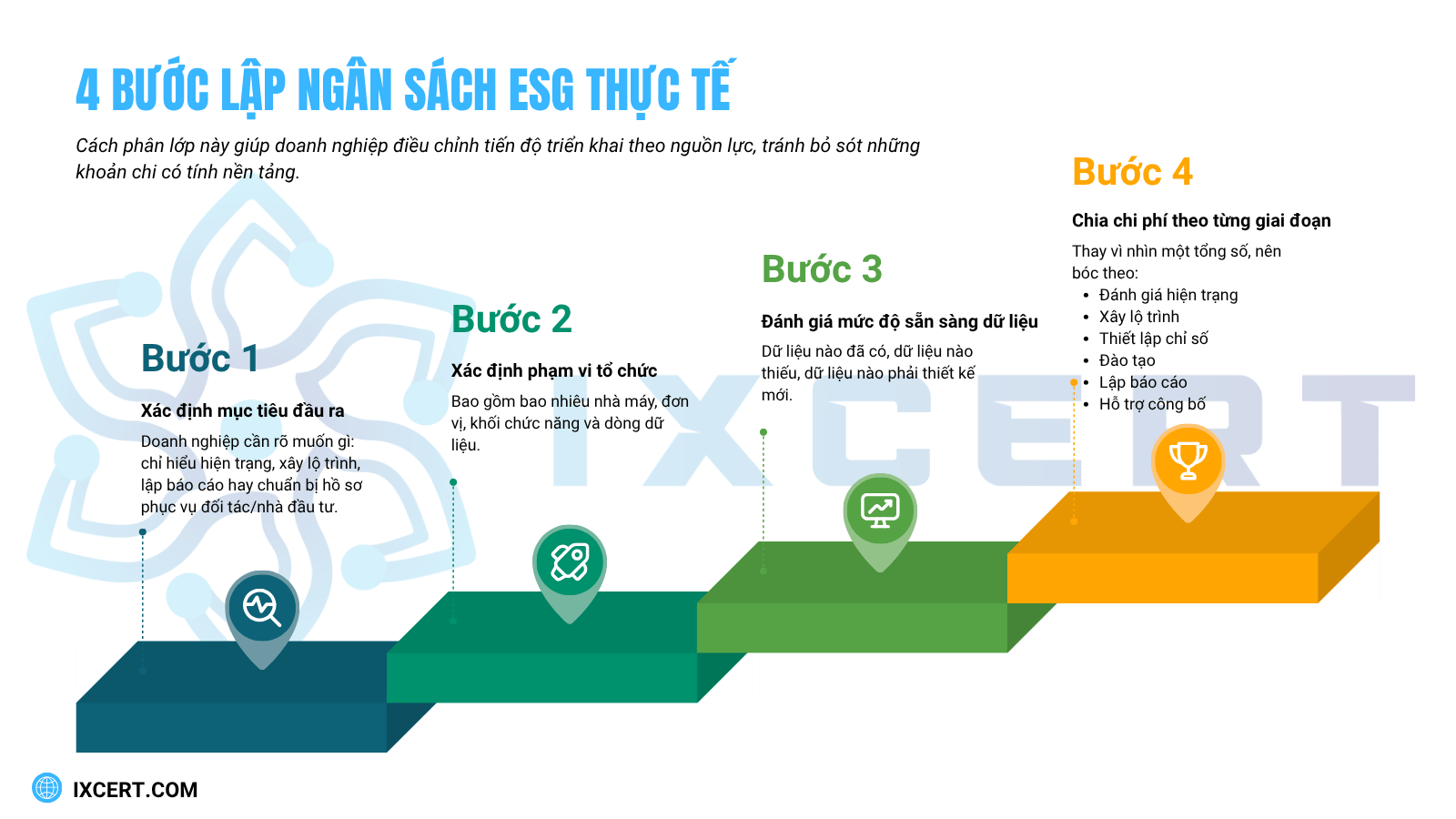

Để lập ngân sách ESG thực tế, doanh nghiệp có thể đi theo 4 bước:

Doanh nghiệp nên bắt đầu quan tâm đến chi phí triển khai ESG khi xuất hiện một trong các nhu cầu sau:

Ủy ban chứng khoán nhà nước và IFC đã nhiều năm thúc đẩy nâng cao chất lượng báo cáo phát triển bền vững và báo cáo khí nhà kính ở Việt Nam; trong khi đó, IFRS Foundation tiếp tục phát triển chuẩn công bố bền vững theo hướng tạo nền tảng toàn cầu cho thị trường vốn. Điều này cho thấy ESG đang dần trở thành một năng lực quản trị thiết yếu, không chỉ là hoạt động hình ảnh.

Không. Chi phí triển khai ESG thay đổi theo mục tiêu dự án, quy mô doanh nghiệp, ngành nghề, mức độ sẵn sàng dữ liệu và loại đầu ra cần bàn giao. Có thể suy ra từ phạm vi rất rộng của hoạt động ESG — từ quản trị rủi ro, xây dựng năng lực đến hệ thống dữ liệu và công bố thông tin — rằng doanh nghiệp cần nhận dự toán theo phạm vi cụ thể thay vì tìm một mức giá chung.

Có, nhưng có thể bắt đầu từ phạm vi phù hợp. Doanh nghiệp nhỏ không nhất thiết phải lập ngay một báo cáo ESG hoàn chỉnh, mà có thể khởi động bằng đánh giá hiện trạng, xác định chỉ số cơ bản và xây dựng lộ trình ESG từng bước.

Điều này tùy doanh nghiệp. Với đơn vị sản xuất, phần dữ liệu môi trường, kiểm kê phát thải và xây dựng hệ thống thu thập dữ liệu thường chiếm nhiều nguồn lực. Với doanh nghiệp định hướng công bố ra thị trường vốn hoặc khách hàng quốc tế, phần lập báo cáo và chuẩn hóa thông tin theo khung tham chiếu có thể nặng hơn. IFRS S2 và GRI đều cho thấy vai trò quan trọng của dữ liệu, chỉ số và báo cáo có cấu trúc.

Không nhất thiết. Doanh nghiệp nên ưu tiên các vấn đề trọng yếu, đặc biệt là những nội dung có liên quan trực tiếp đến rủi ro kinh doanh, yêu cầu khách hàng hoặc chiến lược thị trường. Cách tiếp cận theo mức độ ưu tiên cũng phù hợp với tinh thần “proportionate” trong IFRS S1/S2 — tức áp dụng phù hợp với hoàn cảnh và năng lực của doanh nghiệp.

Có, nếu doanh nghiệp xác định công bố thông tin là một đầu ra của dự án. Tuy nhiên, doanh nghiệp có thể tách thành giai đoạn riêng: trước hết đánh giá và xây hệ thống dữ liệu, sau đó mới lập báo cáo khi thông tin đã đủ độ tin cậy.

Nên chuẩn bị các thông tin sau:

IXCERT hỗ trợ đánh giá hiện trạng, xác định bộ chỉ số, xây dựng hệ thống dữ liệu và lập báo cáo ESG theo lộ trình phù hợp với mục tiêu công bố, yêu cầu nhà đầu tư và xu hướng phát triển bền vững.

Liên hệ IXCERT để được trao đổi phạm vi triển khai ESG cho doanh nghiệp.

.png)

Tiếng Việt

Tiếng Việt

Tiếng Anh

Tiếng Anh

Tiếng Trung

Tiếng Trung

日本語

日本語

한국인

한국인

Bình luận